Trong quý 1, hoạt động thi công xây dựng trở lại khá tốt, nhu cầu tổng thể tốt hơn cùng kỳ. Tuy nhiên quý 2 và quý 3, lại lâm vào tình trạng “mùa cao điểm không cao, mùa thấp điểm lại càng ảm đạm”, nhu cầu suy giảm một cách rõ rệt, cộng với sự cạnh tranh khốc liệt của thị trường, giá xi măng liên tục giảm. Trong quý 4, nhu cầu phục hồi yếu, giá xi măng chỉ tăng nhẹ.

Sản lượng xi măng của Trung Quốc năm 2023 là 2.023 tỷ tấn, giảm 0,7% so với cùng kỳ năm ngoái, chạm mức sản lượng thấp nhất trong vòng 13 năm qua, mặc dù trọng tâm là giá than có xu hướng giảm nhưng giá xi măng lại giảm sâu và lợi nhuận ngành sụt giảm đáng kể.

Dự báo năm 2024, các chuyên gia trong lĩnh vực xi măng của Trung Quốc cho rằng, ngành Bất động sản của nước này vẫn ảnh hưởng đáng kế tới nhu cầu tiêu thụ xi măng. Sản lượng xi măng có thể giảm nhẹ, giá xi măng sẽ có xu hướng đi xuống do áp lực dư thừa nguồn cung. Tỷ suất lợi nhuận riêng và các lợi ích kinh tế ngành dự báo không được khả quan.

Về phía cầu xi măng

Đầu tư cơ sở hạ tầng còn nhiều hạn chế, đầu tư bất động sản giảm mạnh, do đó nhu cầu xi măng sẽ giảm đáng kể. Từ tháng 1 đến tháng 12, cơ cấu nội bộ đầu tư cơ sở hạ tầng có sự khác biệt, cùng với sự sụt giảm đầu tư bất động sản, nhìn chung nhu cầu về xi măng của Trung Quốc sẽ ít hơn cùng kỳ và sản lượng sản xuất và tiêu thụ sẽ sụt giảm.

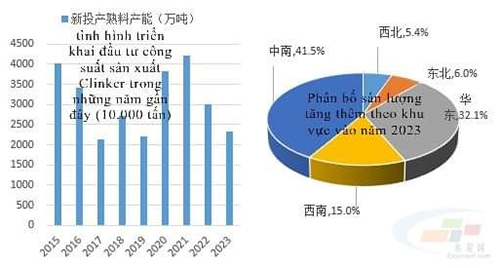

Công suất đầu tư mới

Theo số liệu của Viện Nghiên cứu dữ liệu xi măng - Hiệp hội Xi măng Trung Quốc (CCA), tính đến thời điểm hiện tại, Trung Quốc có tổng cộng 16 dây chuyền sản xuất xi măng, clinker mới đi vào hoạt động với tổng công suất thực tế đạt khoảng 23,16 triệu tấn, giảm 22,8% so với cùng kỳ năm trước, trong đó có hơn 74% thuộc dự án quy đổi giảm năng suất.

Xuất nhập khẩu

Tình hình nhập khẩu clinker suy giảm, nhưng xuất khẩu xi măng cải thiện rõ rệt. Hoạt động thương mại của Trung Quốc đối với clinker và xi măng chủ yếu là nhập khẩu clinker và xuất khẩu xi măng, trong đó nhập khẩu clinker là chính. Từ tháng 1 đến tháng 10 năm 2023, Trung Quốc chỉ nhập khẩu 430.000 tấn clinker, giảm 4.4% so với cùng kỳ năm trước. Điều này có thể liên quan đến nhu cầu tiêu thụ thấp, nguồn cung liên tục giảm trong năm 2023 và mức dự trữ clinker ở mức cao tại các nhà máy xi măng.

Triển vọng thị trường năm 2024

Dù bị ảnh hưởng bởi sự suy giảm của ngành Bất động sản, xây dựng cơ sở hạ tầng vẫn sẽ được Chính phủ Trung Quốc ưu tiên thúc đẩy tăng trưởng. Dự báo nhu cầu tiêu thụ xi măng nước này sẽ giảm nhẹ trong năm 2024 và mức giảm sẽ tiếp tục được thu hẹp. Ước tính dản lượng xi măng năm 2024 sẽ đạt khoảng 2,01 tỷ tấn, giảm khoảng 2% so với cùng kỳ năm ngoái.

Theo số liệu của Viện Nghiên cứu dữ liệu xi măng, năm 2024 dự kiến có 27 dây chuyền clinker với công suất sản xuất trên 40 triệu tấn sẽ đi vào hoạt động. Do áp lực tác động tới ngành Xi măng Trung Quốc vẫn ở mức cao trong năm 2024, nên việc đầu tư công suất cho các dự án mới vẫn sẽ chậm hơn so với dự báo. Tuy vậy, mâu thuẫn cung - cầu sẽ trở nên rõ ràng hơn trong giai đoạn này, vấn đề dư thừa sản lượng vẫn diễn ra rất nghiêm trọng.

ximang.vn (TH/ Viện nghiên cứu dữ liệu xi măng Trung Quốc)