Quý II: Vicem Hà Tiên lãi sau thuế gần 136 tỷ đồng

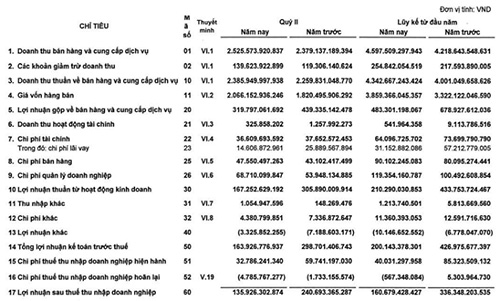

Báo cáo tài chính hợp nhất quý II/2022 của Công ty CP Xi măng Vicem Hà Tiên (Mã: HT1) cho thấy doanh thu thuần tăng 5,5% so với cùng kỳ lên 2.385 tỷ đồng. Giá nguyên vật liệu đầu vào tăng nóng trong thời gian qua tiếp tục gây sức ép lên biên lợi nhuận của Xi măng Hà Tiên - doanh nghiệp dẫn đầu thị trường phía Nam.

Trong kỳ, giá vốn hàng bán tăng tới 13,5% lên 2.066 tỷ đồng. Doanh nghiệp giải trình do giá nguyên nhiên liệu chính cho sản xuất xi măng như than, dầu, thạch cao,... tăng giá mạnh. Kết quả, biên lãi gộp điều chỉnh từ 19,3% cùng kỳ xuống 13,4%.

Trừ đi các chi phí khác, quý II, Vicem Hà Tiên lãi sau thuế gần 136 tỷ đồng, giảm 47% so với cùng kỳ.

Thực tế, nguyên liệu đầu vào quan trọng nhất, thường chiếm khoảng 35 - 40% giá thành sản xuất xi măng là than. Quý vừa qua, 66% nguồn cung than cho sản xuất xi măng phải nhập khẩu, do đó giá thành xi măng Việt Nam phụ thuộc lớn vào giá than trên thị trường quốc tế.

Với đà tăng nóng của giá than thời gian qua, nhiều doanh nghiệp sản xuất xi măng đã quyết định tăng giá bán ra. Từ tháng 3 đến tháng 6, ngành xi măng đã phải ba lần điều chỉnh tăng giá bán, với biên độ tăng cả ba lần từ 220.000 - 270.000 đồng/tấn tùy từng thương hiệu.

Riêng Vicem Hà Tiên đã thực hiện nhiều giải pháp như chuyển sang sử dụng nguồn than trong nước và thực hiện các đợt tăng giá (tăng 100.000 đồng/tấn xi măng từ ngày 23/3/2022, tăng 50.000 đồng/tấn xi măng bao và tăng 80.000 đồng/tấn xi măng rời từ ngày 26/4/2022) để bù đắp áp lực chi phí tăng. Thế nhưng việc tăng giá bán ra chưa thể giúp các doanh nghiệp trong ngành "dễ thở" hơn.

Lũy kế 6 tháng đầu năm, doanh thu thuần của Vicem Hà Tiên đạt 4.342 tỷ đồng, lợi nhuận sau thuế gần 161 tỷ, lần lượt tăng 8% và giảm 52% so với cùng kỳ. Với kết quả này, Công ty đã thực hiện được 55% kế hoạch doanh thu và 40% chỉ tiêu lợi nhuận trước thuế năm.

Nguồn: BCTC quý II/2022 của Vicem Hà Tiên.

Tại ngày cuối tháng 6, tổng tài sản của Vicem Hà Tiên tăng khoảng 150 tỷ so với đầu năm lên 8.964 tỷ đồng. Trong đó hàng tồn kho tăng 6% lên 705 tỷ, đa số là nguyên vật liệu và thành phẩm. Khoản phải thu ngắn hạn ghi nhận 519 tỷ, không thay đổi nhiều sau nửa năm.

Lượng tiền, tương đương tiền và đầu tư tài chính ngắn hạn trên 600 tỷ đồng, gấp đôi ngày đầu năm, phần lớn là tiền gửi ngân hàng.

Vicem Hà Tiên duy trì mức đi vay nợ ngắn với trên 1.500 tỷ đồng, chiếm 40% tổng nợ phải trả. Vốn chủ sở hữu cuối kỳ là 5.200 tỷ đồng, trong đó 903 tỷ cho quỹ đầu tư phát triển và 240 tỷ đồng lợi nhuận sau thuế chưa phân phối.

ximang.vn (TH/ Vietnambiz)