Giá hàng hóa giảm, ngành thép và xi măng đối diện áp lực dư cung

VNDirect kỳ vọng việc giá hàng hóa giảm trong nửa cuối năm 2022 sẽ tác động lên biên lợi nhuận gộp của các nhà sản xuất vật liệu xây dựng.

Xuất khẩu xi măng và clinker được kỳ vọng sẽ tăng từ cuối quý III/2022.

Dự báo này đến từ nhận định của VNDirect về xu hướng giá hàng hóa đảo chiều giảm nhanh sau một đợt tăng giá nóng. Trước đó, trong 6 tháng đầu năm, giá hàng hóa đã tăng mạnh khi chịu ảnh hưởng từ cuộc xung đột Nga - Ukraine và sự gián đoạn của chuỗi cung ứng.

(Nguồn: VNDirect).

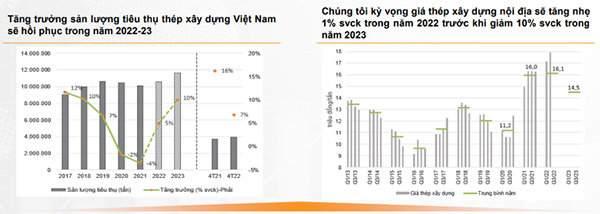

Đối với ngành thép, thị trường nội địa sẽ là động lực tăng trưởng sản lượng tiêu thụ trong nửa cuối năm 2022 trong bối cảnh đẩy mạnh phát triển cơ sở hạ tầng và sự nóng lên của thị trường bất động sản nhà ở. Sản lượng tiêu thụ thép xây dựng của Việt Nam được dự báo sẽ tăng lần lượt 5% - 10% so với cùng kỳ trong năm 2022 - 2023.

VNDirect kỳ vọng giá bán thép xây dựng sẽ giảm dần về mức trung bình trong dài hạn, tuy nhiên triển vọng nhu cầu thép phục hồi mạnh mẽ sau đại dịch và giá nguyên liệu đầu vào vẫn duy trì ở mức cao sẽ khiến quá trình giảm giá này kéo dài.

Bên cạnh đó, sản lượng tiêu thụ tôn mạ Việt Nam năm 2022 được dự báo sẽ giảm 12% so với cùng kỳ từ mức tăng mạnh 39% năm ngoái do Việt Nam sẽ chịu hạn ngạch nhập khẩu từ EU (thị trường xuất khẩu lớn nhất trong năm 2021) đối với các sản phẩm HDG với hiệu lực từ ngày 1/7/2022 - 30/6/2024.

Sang năm 2023, sản lượng tiêu thụ tôn mạ Việt Nam sẽ phục hồi 5% so với cùng kỳ nhờ nhu cầu xây dựng nội địa tăng.

Việc giá bán thép giảm cũng sẽ gây áp lực lên biên lợi nhuận gộp của các doanh nghiệp thép trong 6 tháng cuối năm khi hàng tồn kho giá rẻ được tiêu thụ hết, đặc biệt đối với các công ty thương mại thép.

Song, theo VNDirect, Tập đoàn Hòa Phát (HPG) sẽ là một trong số ít các doanh nghiệp thép có thể giữ biên lợi nhuận gộp không giảm quá mạnh nhờ lợi thế về quy mô sản xuất, hệ thống phân phối cũng như khả năng quản lý hàng tồn kho.

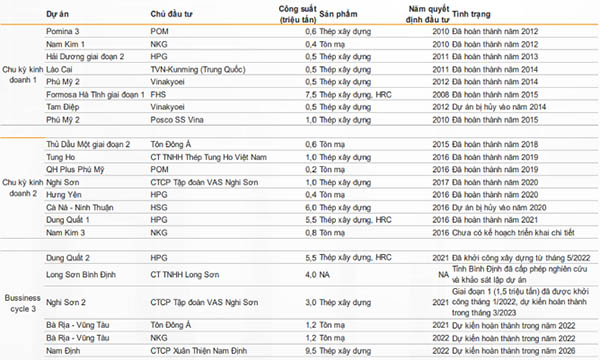

Các dự án thép nổi bật trong giai đoạn 2009 - 2022. (Nguồn: VNDirect).

VNDirect cho biết, với đặc điểm của ngành chu kỳ, ngành thép thường xuyên có các giai đoạn giá tăng và giá giảm xen kẽ.

Sau chu kỳ tăng giá thép trong quý III/2020 - quý III/2021, một số doanh nghiệp đã công bố kế hoạch mở rộng công suất hoặc gia nhập ngành. Các nhà máy mới này được cho là có thể làm tăng lo ngại về dư cung đối với thép Việt Nam trong những năm tới, đặc biệt khi ngành thép bước vào giai đoạn giá giảm.

Đối với ngành xi măng, tình trạng dư cung sẽ tiếp tục kéo dài trong giai đoạn 2022 - 2023, đồng thời, sự phụ thuộc vào các thị trường xuất khẩu ngày càng cao khiến dư địa tăng trưởng lợi nhuận của các doanh nghiệp thu hẹp.

Mặt khác, sản lượng tiêu thụ xi măng được dự báo sẽ tăng 2 - 3% so với cùng kỳ trong năm nay nhờ tăng tốc đầu tư các dự án cơ sở hạ tầng tại Việt Nam. Việc xuất khẩu xi măng cũng được kỳ vọng sẽ tăng từ cuối quý III/2022 khi Trung Quốc dần dỡ bỏ lệnh giãn cách xã hội và đẩy mạnh đầu tư hạ tầng nhằm kích thích kinh tế.

Trong năm nay, VNDirect cho rằng các doanh nghiệp xi măng sẽ đạt mức tăng trưởng dương lợi nhuận sau thuế, tuy nhiên sự phục hồi sẽ chậm hơn so với kế hoạch do giá than nhiệt duy trì ở mức cao và chính sách Zero-Covid của Trung Quốc (thị trường xuất khẩu chính) khiến sản lượng xuất khẩu xi măng - clinker giảm mạnh.

Đối với ngành đá xây dựng và nhựa đường, dự báo nhu cầu sẽ tăng cao trong năm nay, trong đó, ngành nhựa đường sẽ bước vào chu kỳ tăng trưởng mạnh từ năm 2022 và hưởng lợi từ việc rải nhựa đường diễn ra trong giai đoạn sau của các dự án giao thông, đơn cử các dự án thành phần của cao tốc Bắc Nam phía Đông giai đoạn 1.

Theo VNDirect, Tổng công ty Hóa dầu Petrolimex (PLC) hiện đang chiếm 30% thị phần ngành nhựa đường trong nước và có thể giành được các hợp đồng trong làn sóng đầu tư công tới đây nhờ có hệ thống nhà kho lớn, phân bổ rộng khắp, đồng thời có mối quan hệ lâu năm với các doanh nghiệp nhà nước.

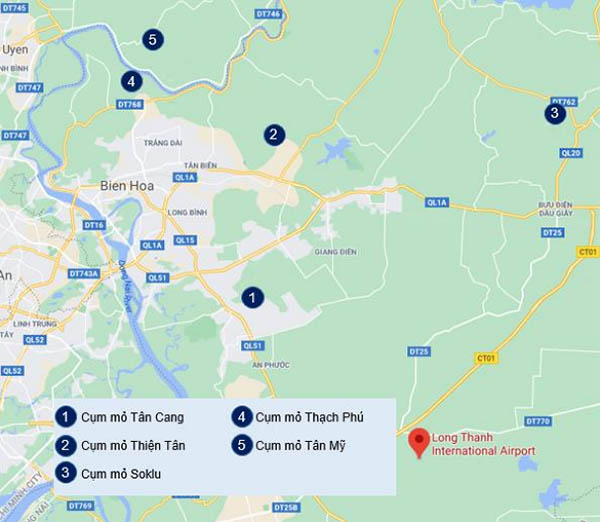

Vị trí của Sân bay Quốc tế Long Thành và các mỏ đá xây dựng lân cận. (Nguồn: VNDirect).

Bên cạnh đó, việc dự án Sân bay Quốc tế Long Thành vừa được khởi công xây dựng san nền và làm móng sẽ là động lực tăng trưởng chính đối với nhu cầu đá xây dựng tại khu vực Đông Nam Bộ thời gian tới.

Tuy nhiên, theo VNDirect, việc cấp phép khai thác cho các mỏ đá xây dựng đang gặp khó khăn ở cả việc gia hạn thời gian, tăng công suất khai thác và đặc biệt là cấp phép khai thác mỏ đá mới. Nguyên nhân là sự phản đối của người dân địa phương khi việc khai thác đá đang để lại nhiều hệ lụy xấu đến môi trường, đồng thời, hầu hết các mỏ đá cũ (đã hết thời hạn khai thác) đều chưa thực hiện các thủ tục đóng mỏ theo như cam kết ban đầu.

Do đó, các doanh nghiệp đá xây dựng niêm yết đang sở hữu các mỏ đá có thời gian khai thác dài, công suất khai thác lớn được cho là sẽ có nhiều lợi thế và được hưởng lợi từ nhu cầu xây dựng hạ tầng giao thông của Việt Nam trong giai đoạn 2022 - 2030.

Bên cạnh đó, do đặc thù của ngành, chi phí vận chuyển thường chiếm tỷ trọng lớn trong giá thành đá xây dựng.

Do đó, VNDirect cho rằng, những doanh nghiệp niêm yết có mỏ đá nằm gần Sân bay Quốc tế Long Thành (cụm mỏ Tân Cang và Thiên Tân do Bimico (KSB), Hóa An (DHA), Vật liệu xây dựng Biên Hòa (VLB) và Xây dựng & Vật liệu Đồng Nai (DND) sở hữu) và các dự án cao tốc sẽ được ưu tiên huy động nhờ sở hữu lợi thế và chất lượng sản phẩm.

ximang.vn (TH/ VNDirect)